相続税の仕組み

以下相続税の仕組みです。相続の規定は民法にあります。民法の相続の規定をもとにして税金を計算する相続税法があります。

埼玉の格安税理士報酬

税理士法人 ティーダ総合会計

(社労士法人 ティーダ・ステップ併設)

<川口支部>〒332-0021 埼玉県川口市西川口2丁目2−1 新堀ビル4階

<大宮支部>〒330-0854 埼玉県さいたま市大宮区桜木町4-419-8 4階

<久喜本部>〒340-0211 埼玉県久喜市上内 861-2

受付時間 | 9:00~17:15 |

|---|

定休日 | 土日祝日 |

|---|

E-mail:info_tax@tiida.net

以下相続税の仕組みです。相続の規定は民法にあります。民法の相続の規定をもとにして税金を計算する相続税法があります。

相続とは人の死亡によりその死亡した相続人=被相続人に係る権利義務をその相続人が承継するものを言います。

相続は民法で規定されています。相続税の計算は民法の相続の規定からすこし税金の計算をするため独自の部分を取り入れ作られています。

相続人になれる人は民法の規定により定められています。

第1順位 子(その代襲相続人を含む)及び配偶者

第2順位 直系尊属(親族の近いものを優先)及び配偶者

第3順位 兄弟姉妹(1代限りの代襲相続人を含む)及び配偶者

代襲相続人とは、被相続人の相続開始以前に被相続人の子、被相続人の兄弟姉妹が死亡している場合等に、本来相続人となるべきであった者に代わって相続人となったその者をいいます。兄弟姉妹の場合は1代までで、子の場合は何代でも代襲できます。

配偶者は常に相続人になります。配偶者以外の相続人がいないときに、第1順位から第2順位へと順番が下がっていきます。相続人になる順番は上記の通りですが、第1順位の子がいないとき、死亡しているときで代襲相続人がいないときは第1順位から第2順位に相続人が移ります。つまり、子から直系尊属になります。

第2順位では、直系尊属という言い方をするので、被相続人の父と母だけでなく祖父母がはいってきます。でも、直系尊属のうち親等の近い者が相続人になるという規定から、父か母が生きていればそこで相続人が決まります。

第2順位には代襲相続の考え方がないので、もし被相続人の母が既に亡くなっていても、母の父や母に代襲されることはありません。

相続が第3順位までいくときは、被相続人に子供や直系尊属いないときで、兄弟姉妹がいるときに第3順位になります。兄弟姉妹と配偶者の組み合わせです。兄弟姉妹の代襲は1代限りです。兄弟姉妹が相続人になったときで、例えば兄が先に亡くなっていたら兄の子供が代襲相続人になります。1代限りなので兄の子が亡くなっていても孫は代襲相続人になりません。

法定相続人は、民法の規定で相続が発生した場合、相続人になる人をいいます。相続放棄すると最初から相続人でなくなるため、民法では法定相続人にならなくなります。推定相続人とは、今の時点で亡くなったとしたら相続人になるだろうという人をいいます。亡くなるまでに何も変わりがなければ推定相続人が法定相続人になります。

相続が発生し分割協議をするまでの間、被相続人の財産は民法の規定で法定相続人の共有状態になります。相続が発生してから分割協議が終わるまで共有状態にあるので、その間の呼び方で共同相続人というものがあります。

相続税とはあまり関係ありませんが、共有状態でも権利は行使できるようです。たとえば、預金の払い戻しなど分割協議が終わらない場合でも、相続人が単独で法定分の請求を銀行にするというものです。相続人が銀行預金に法定割合の請求ができると判例が出ているようです。でも、銀行は争いになるのが嫌なので、相続人単独では預金の払い戻しをしたくないようです。

しかし、配偶者の兄弟姉妹が相続人で、その兄弟姉妹が亡くなっていてその子供がたくさんいて、80歳を超えていて付き合いなど全然ない、どこにいるのかもわからないなどという事例は結構多いようです。そんなとき、分割協議をすることが不可能になることもあるようです。

相続税の計算では、法定相続人の人数とかで民法と少し違った取り扱いをしたりします。別のところで書きます。

相続財産には、民法においての相続財産と民法では相続財産ではないが相続税でみなし相続財産としているものがあります。

民法では、原則として「被相続人の財産に属した一切の権利義務」を承継するとなっています。例外として、被相続人の一身専属たる身分上の財産は相続できないことになっています。

また、墓地などは遺産分割する財産ではなく慣習に従い祖先の主宰者(家)するもの帰属するので被相続人の相続財産にならないとあります。慣習が明らかでないときは、墓地などを承継するものは家庭裁判所が定めることになります。

相続税法では、墓地などは非課税財産になります。

被相続人の一身に専属したものとは、たとえば、医師とか弁護士とかの資格などで相続人が継承できないことになります。

相続税法では、民法では相続財産でないものを相続財産とみなす規定があります。生命保険金などです。生命保険は、被相続人が保険会社と契約し死亡事故があったら受取人に保険金を支払うというものです。この保険金は、保険事故があったとき直接受取人に支払われるものです。保険請求権は被相続人にありませんので、民法の相続財産に該当しません。しかし、相続税ではこの保険金を相続財産とみなします。

特別受益とは、被相続人が生前相続人の1人を特別にかわいがりお金を支払っていたというような場合をいいます。民法の規定では、4つの項目に限定されています。①被相続人から遺贈を受けたもの②被相続人から婚姻のため贈与を受けたもの③被相続人から養子縁組のため贈与を受けたもの④被相続人から生計の資本として贈与を受けたものです。

相続の分割協議のとき、弟だけ大学に行かせてもらったとかは普通の大学なら該当しないと思います。仮に兄弟のうち1人だけが私立の医学部だった場合でも、そのほかの兄弟の状況や親の状況から判断するようです。特別なものだけが該当してくると思います。例えば、学費の高い海外の大学で技術を習得するため何年も留学したというように、兄弟の中で比較した不相当に特別に高い金額が支払われたときなどなのかと思います。

共同相続人の公平を図るための考え方です。持ち戻し期間について民法では何年前までに行われたものという制約は書かれていません。

持ち戻しの価額には相続開始時の価額になります。これは難しいことになると思います。

◆作成中

相続税の計算方法のもとになる相続財産の課税価格は、(1)△(2)+(3)になります。

(1)相続財産

(2)相続債務

(3)相続開始前3年以内の贈与

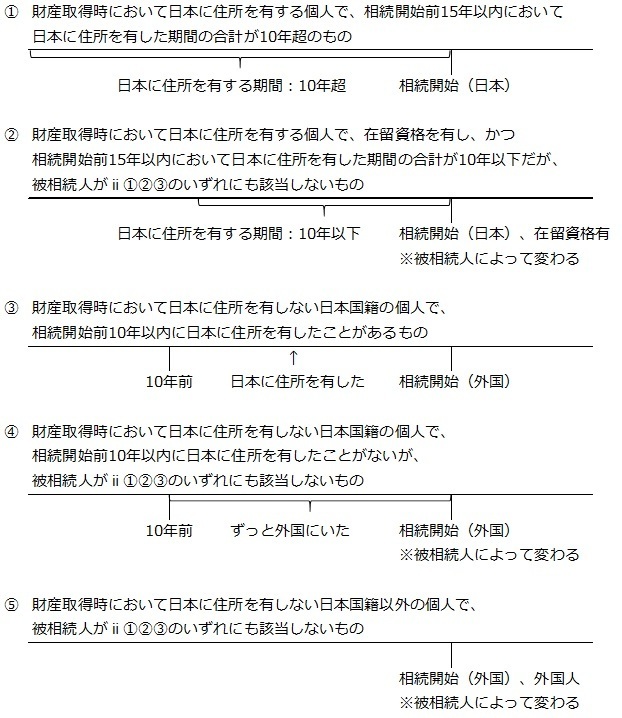

Ⅰ 相続税の納税義務者

国外移住による租税回避が盛んに行われてきたため、相続税の納税義務者は複雑です。

主なことだけでも書くと、下記の通りです。

ⅰ 相続人による判断

被相続人が誰であるかに関わらず、相続又は遺贈により取得した全ての財産に対し、

相続税が課される個人

つまり、①③の個人は例外なく全ての財産に相続税が課されますが、

②④⑤の個人は被相続人によって課税財産の範囲が異なるということです。

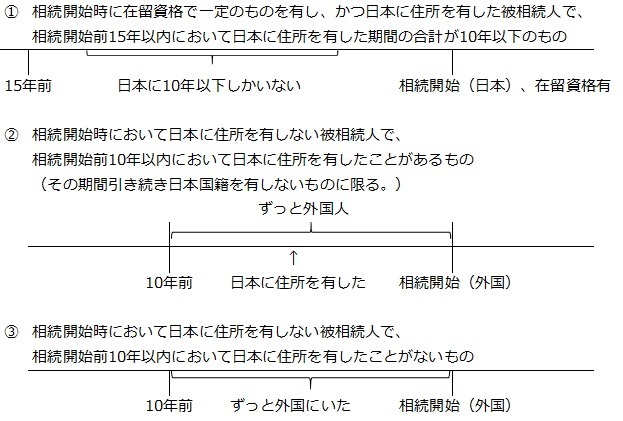

その被相続人の範囲は、下記の通りです。

ⅱ 被相続人による判断

被相続人が下記①②③のいずれかのときは、ⅰ②④⑤の個人は、

相続又は遺贈により取得した財産のうち日本にあるものにのみ、相続税が課されます。

(被相続人が下記①②③のいずれにも該当しないときは、全財産課税です。)

できる限り分かり易く記載致したつもりですが、これでも判断は非常に難しいです。

ただし、1ついえることは、日本人から日本人への相続のとき、

被相続人・相続人共に相続開始まで10年超日本を離れないといけないことです。

つまり、相続税を避けるためには、一時的に日本を離れるのではなく、

日本を捨てる覚悟が要るということです。

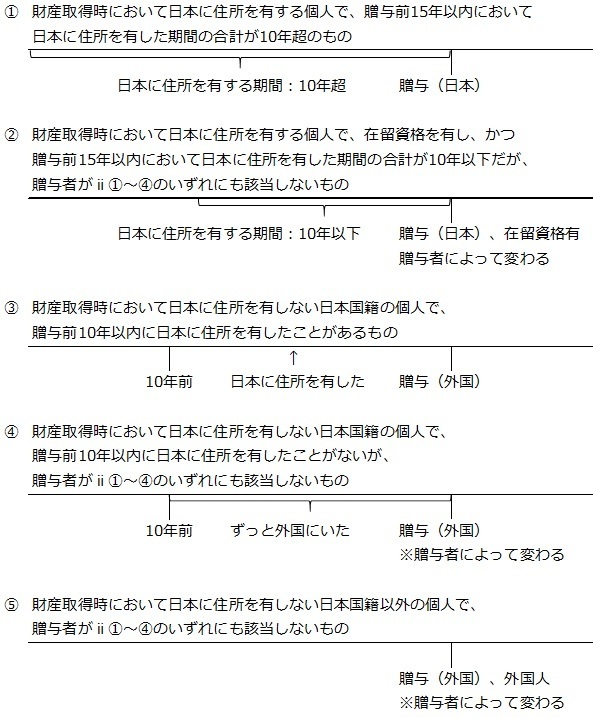

Ⅱ 贈与税の納税義務者

贈与税の納税義務者も、相続税と同様の理由で複雑なうえに、相続税より複雑です。

主なことだけでも書くと、下記の通りです。

ⅰ 受贈者(贈与により財産を取得した個人)による判断

贈与者(贈与をした者)が誰であるかに関わらず、

贈与により取得した全ての財産に対し、贈与税が課される個人

つまり、①③の個人は例外なく全ての財産に贈与税が課されますが、

②④⑤の個人は贈与者によって課税財産の範囲が異なるということです。

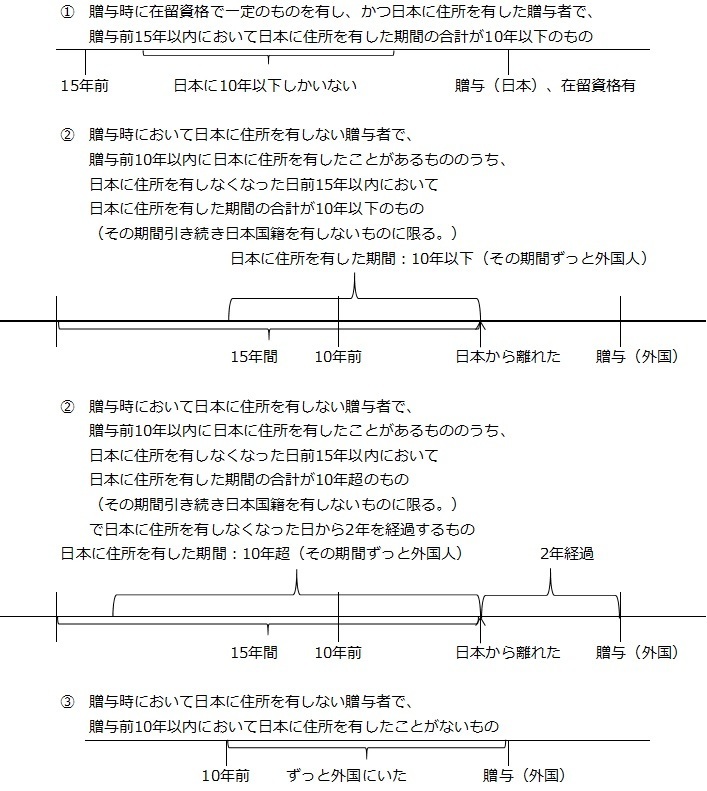

その贈与者の範囲は、下記の通りです。

ⅱ 贈与者による判断

贈与者が下記①〜④のいずれかのときは、ⅰ②④⑤の個人は、

贈与より取得した財産のうち日本にあるものにのみ、贈与税が課されます。

(贈与者が下記①〜④のいずれにも該当しないときは、全財産課税です。)

できる限り分かり易く記載致したつもりですが、これでも判断は非常に難しいです。

ただし、1つ言えることは、日本人から日本人への贈与のとき、

贈与者・受贈者共に贈与まで10年超日本を離れないといけないことです。

つまり、贈与税を避けるためには、一時的に日本を離れるのではなく、

日本を捨てる覚悟が要るということです。

Ⅰ 自然人以外の者が納税義務を負うとき

相続税・贈与税は個人間の財産の移転に課されます。

ゆえに、財産を法人に移転させれば、原則、移転先に相続税・贈与税はかかりません。

また、法人から財産を移転させても、原則、移転先に相続税・贈与税はかかりません。

しかし、実質的に個人の様な法人もありますので、法人への遺贈・贈与があっても、

下記の様にその法人を個人とみなして、相続税・贈与税がかかることがあります。

ⅰ 人格のない社団等に財産の遺贈・贈与があれば、相続税・贈与税がかかる。

人格のない社団等とは、例えばPTAや町内会等です。

ゆえに、PTAや町内会等が遺贈又は贈与により財産を取得すれば、

例外無く相続税又は贈与税がかかります。

ⅱ 持分の定めのない法人にも、相続税・贈与税がかかることがある。

持分の定めのない法人とは、例えば一般社団法人等と呼ばれるものです。

一般社団法人等の全てに相続税・贈与税がかかる訳ではありませんが、

財産を移転する個人の親族中心で法人を作って、その法人に財産を移転することで、

相続税・贈与税を不当に避けようとする動きが見られたため、

そのような不当な動きがあると判断されたときには、相続税・贈与税がかかります。

なお、一般社団法人等に対する相続税に関しましては、課税が強化されています。

詳細は当社HPの「相続税 税制改正」を御覧になれば幸いです。

ⅲ 法人税等相当額の控除

ⅰⅱの法人には法人税等もかかりますが、二重課税防止の為、

相続税・贈与税がかかったときは、法人税等相当額は控除されます。

(但し、相続税・贈与税の負担の方が大きいです。)

ⅳ 贈与税の計算の特殊性

ⅰⅱの法人に贈与税が課されるときは、贈与者の異なるごとに計算しますので、

負担は個人より軽いです。

具体例としましては、下記の通りです。

例:Aさんから200万円、Bさんから400万円の贈与を受けたとき(一般税率)

個人(200万円+400万円−110万円)×30%−65万円=82万円

ⅰⅱ(200万円−110万円)×10%+(400万円−110万円)×15%−10万円

=42万5千円(個人より39万5千円負担が軽い)

相続・遺贈・贈与は、

本来の遺贈・贈与のように無償で財産を移転させることだけでなく、

例えば、下記の様なことでも経済的利益があれば、相続・遺贈・贈与があったとみなされ、

相続税・贈与税が発生します。

ⅰ 低額譲受

贈与税を避けるために対価を支払ったとしても、財産の時価に足りなければ、

その足りない分に贈与税がかかります。

例えば、500万円の車を取得するのに200万円しか支払わなければ、

差額の300万円に対し贈与税がかかります。

ⅱ 債務免除等

債務を免除してもらったとき、

債務を他の誰かに引き受けてもらったとき、

債務を他の誰かに弁済してもらったときも、

その債務の額相当額に相続税・贈与税がかかります。

これが被相続人の遺言によりあれば、相続税がかかり、

これが被相続人以外の個人からあれば、贈与税がかかります。

ⅲ 負担付遺贈・贈与

「負担付」というのは、例えば、

「AがBに700万円の車を渡すから、

BはCの借金200万円を負担してくれ。」という様に、

遺贈・贈与を受けるために他の誰かの負担を被ることです。

この場合、Bには700万円と200万円の差額の500万円に、

Cには200万円に相続税・贈与税がかかります。

ⅳ 生命保険金等

被相続人死亡時に支払われる保険金や個人年金等の課税関係は、下記の通りです。

ただし、相続人が受け取る場合、相続税には「500万円×法定相続人」という

非課税枠があります。

例えば、下記の様な形です。

被相続人 6分の2

上記以外の者 6分の3 という状況で、

被相続人の死亡により保険金受取人が6,000万円の保険金を受け取ったとき、

1,000万円に所得税が、2,000万円に相続税が、3,000万円に贈与税がかかります。

ⅴ 被相続人の退職手当金等

被相続人の退職手当金等も、相続税の課税対象です。

ただし、被相続人の死亡により支払われる退職手当金等を相続人が受け取る場合、

相続税には「500万円×法定相続人」という非課税枠があります。

ⅵ 無利息の金銭貸借

本来得られるであろう利息部分が、贈与税の課税対象となります。

ⅶ 名義が異なる資産

例えば車を買った人が車の名義人と異なるときは、

買った人から名義人への贈与とみなされ、贈与税がかかります。

ⅷ 名義預金等

例えば子名義の定期預金を作ったが、その管理を被相続人が行っていれば、

相続財産になります。

ⅸ 共有名義での不動産の購入

例えばAさんとBさんが2,000万円ずつ計4,000万円で不動産を購入したのに、

所有権の登記がAさんは4分の3、Bさんは4分の1だとしますと、

代金はAさんが3,000万円、Bさんが1,000万円支出しなければならなくなるため、

AさんからBさんに1,000万円の贈与があったとみなされ、贈与税がかかります。

ⅹ 信託受益権

他の誰かが信託財産として拠出した財産を受益した場合は、

相続税・贈与税がかかります。

| Ⅰ 概要

相続税の基礎控除は、「3,000万円+600万円×法定相続人の数」という式で求められます。 法定相続人とは、簡単に申し上げれば、配偶者や 子(子が被相続人の死亡以前に死亡していれば孫)等です。 そこで、法定相続人を増やそうと養子を増やす動きがあります。 しかし、法定相続人として増やせるのは1人か2人です。 また、法定相続人と相続人の意味が違いますので、 養子を増やせば相続人は何人でも増やせますが、 養子が増えれば分割協議がややこしくなる可能性もありますので、 安易に増やさないことをお薦めします。 なお、養子における注意点は、下記の通りです。

Ⅱ 法定相続人の数に算入できる養子の数

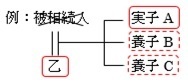

ⅰ 被相続人に実子があるとき、又は実子がなく養子の数が1人のとき…1人まで |

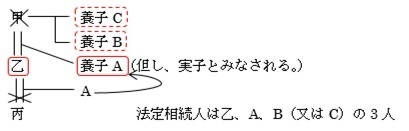

法定相続人は乙、A、B(又はC)の3人

| ⅱ 被相続人に実子がなく、養子の数が2人以上のとき…2人まで |

法定相続人は乙とA・B・Cのうち2人の計3人

| ただし、上記の規定を守っても、 養子の数を法定相続人の数に算入することで相続税の負担を不当に減らそうとするときは、 その養子の数を法定相続人の数に算入させられないことがあります。 ゆえに、租税回避のために養子を使うことはまずできないということです。

Ⅲ 実子とみなすとき

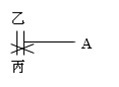

ⅰ 民法の特別養子縁組により養子となった者

普通養子のとき実親との縁は切れませんが、特別養子のとき実親との縁が切れます。 その違い等を考慮した仕組みと考えます。 |

| ⅱ 被相続人の配偶者の実子で被相続人の養子となった者

既に子供のいる人と結婚した場合です。 この場合、被相続人とその配偶者の子供は、 普通養子縁組を結んでも、実子とみなされます。 具体例は、下記の通りです。

(1) 乙さんがAさんを生んだ後、丙さんと離婚した。 |

| (2) 乙さんがAさんを連れて甲さんと再婚した。 なお、甲さんには養子Bさん、養子Cさんがいる。 |

| (3) 暫くして、Aさんは甲さんの養子になった。更に暫くたって、甲さんが亡くなった。 |

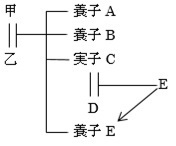

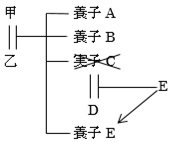

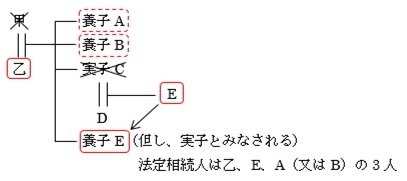

| ⅲ 実子若しくは養子又はその直系卑属が相続開始以前に死亡し、 又は相続権を失ったため法定相続人となったその者の直系卑属

例えば、下記のようなことです。

(1) 甲さんと乙さんの孫Eさんが、甲さんと乙さんの普通養子になった。 |

| (2) 実子Cさんが死亡した |

| (3) 甲さんが死亡した。 |

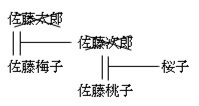

| Ⅳ 養子縁組後の出生は法定相続人になるが、養子縁組前の出生は法定相続人にならない。

例えば、下記のようなイメージが良いと考えます。

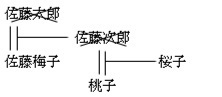

ⅰ 養子縁組後の出生

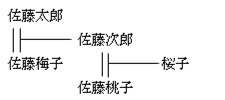

(1) 佐藤太郎さんと佐藤梅子さんの夫婦において鈴木次郎さんが養子となった。 そのため、鈴木次郎さんは佐藤次郎さんと改姓した。 |

| (2) 佐藤次郎さんが佐藤桃子(旧姓:田中)さんと結婚し、 まもなく桜子ちゃんという子供が生まれた。 |

| (3) 佐藤次郎さんが佐藤太郎さんの生前に亡くなった。 |

| (4) 佐藤太郎さんが亡くなった。 |

| (5) 突然ですが、ここで問題です。 桜子ちゃんの苗字は何でしょうか。

答えとしましては、「佐藤」が一番自然です。 桜子ちゃんは、鈴木次郎さんが佐藤次郎さんに改姓後出生しているので、 「佐藤」が一番自然という訳です。 ゆえに、被相続人・佐藤太郎さんの苗字と佐藤桜子ちゃんの苗字が一致するので、 佐藤桜子ちゃんは佐藤太郎さんの法定相続人になるという訳です。 |

※法定相続人は梅子さんと桜子ちゃんの2人

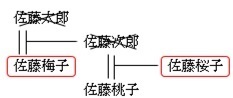

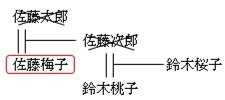

| ⅱ 養子縁組前の出生

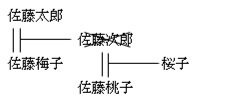

(1) 佐藤太郎さんと佐藤梅子さんの夫婦において鈴木次郎さんが養子となった。 そのため、鈴木次郎さんは佐藤次郎さんと改姓した。 なお、鈴木次郎さんには、既に桃子さんという配偶者と桜子ちゃんという子供がいる。 |

| (2) 佐藤次郎さんが佐藤太郎さんの生前に亡くなった。 |

| (3) 佐藤太郎さんが亡くなった。 |

| (4) 突然ですが、ここで問題です。 桜子ちゃんの苗字は何でしょうか。

答えとしましては、「鈴木」が一番自然です。 桜子ちゃんは、佐藤次郎さんが鈴木次郎さんだった時に出生しているので、 「鈴木」が一番自然という訳です。 ゆえに、被相続人・佐藤太郎さんの苗字と鈴木桜子ちゃんの苗字が一致しないので、 鈴木桜子ちゃんは佐藤太郎さんの法定相続人にならないという訳です。 |

※法定相続人は梅子さんの1人

役員等借入金の注意点は相続税だけではありませんが、相続税のところに記載致します。

Ⅰ 役員等借入金(以下「役借」とする。)の定義

会社が役員(大概は社長)から借りているお金、

換言すれば、役員が会社に貸しているお金です。

会社から見れば負債だが、役員から見れば資産・財産です。

Ⅱ 役借が増え易い場合

決算を組むと現金がマイナスになることがあるので、

現金をプラスにするために計上することが多いです。

ただし、下記の様に役借が増え易い場合があります。

ⅰ 赤字のとき(役借以外の借入金が増えたときを除きます。)

一概に言いきれませんが、損失額と資産減少額は比例します。

ゆえに、役借以外の借入金で損失以上に資産が増加でもしない限り、

赤字では資産が減少し、その穴埋めのために役借が増加するのが一般的です。

ⅱ 黒字でも売掛金や在庫等が大きいとき

一概に言いきれませんが、利益額と資産増加額は比例します。

しかし、資産増加要因が売掛金など現金以外の項目だと、

現金が減少し、その穴埋めのために役借が増加する可能性があります。

ⅲ 設立時の資本金が少ないとき

例えば、資本金が10万円だと、現金を20万円使えば現金残高が△10万円となり、

役借を10万円増加することになります。

しかし、資本金が多めの500万円なら、現金を20万円使った位では、

現金残高が480万円なので、まだ役借を増加させる必要はありません。

ⅳ 個人事業者が法人成りしたときに、個人の資産を法人に移すとき

資産は高額なので、資産の取得は現金をマイナスにさせ易いです。

そうなれば役借の増加で対応せざるを得なくなります。

ⅴ 現金の少ないときに役員報酬を計上するとき

役員報酬は、毎月同額の支給が原則です。

そうしないと利益操作と疑われる可能性があります。

ゆえに、現金不足で支給できないとしても、

役借を増加させて支給したことにしないといけません。

Ⅲ 役借の注意点

役借は現金をプラスにするために計上することが多いですが、

下記の点に注意しないと納税額が増えることがあります。

ⅰ 売上隠しが疑われやすい。

例えば、売上300万円が社長の個人口座に入金されれば、

個人口座通帳を確認しない限り売上が分かりません。

その売上を把握しないまま法人の口座に同額の入金があれば、

単なる現金の預入と処理してしまいます。

そうすると現金が300万円減少するので、

この仕訳を除いた現金残高が200万円としますと、

現金残高が200万円−300万円=△100万円となり、

役借を100万円以上増やさざるをえなくなります。

税務署はこの役借100万から300万の売上隠しを疑います。

ⅱ 貸した人の相続財産となる。

役借は役員から見れば会社への貸付金なので、

決算書に計上された金額がそのまま役員の財産になります。

ゆえに、その役員が死亡すれば、役借がその役員の相続財産となります。

しかも役借と他の財産との合計額等が相続税の基礎控除額

(3,000万円+600万円×法定相続人の数。恐らく4,200万円〜4,800万円が平均的)

を超えると、相続税がかかってしまいます。

また、相続税の有無に関わらず、

その役借を相続人等で分割して取得すると考えられるため、

分割協議等で揉める要因にもなり得ます。

ただし、財産評価基本通達205に、役借が無価値になる場合が規定されています。

例えば、業績不振のため事業廃止又は6ヶ月以上休業しているとき等が、

該当する可能性があります。

Ⅳ 役借増加の対応策

役借が増加し過ぎれば減少策を取ります。

その対策例は下記の通りです。

ⅰ 債務免除

役借は役員が会社に貸したお金ですが、

貸した役員が返してもらわなくて良いと判断すれば、

もう借入金ではないので、返してもらわなくて良い部分を減少させられます。

ただし、下記の点に注意です。

(1) 債務免除部分が全額益金に算入される(債務免除益)。

債務免除(役員から見れば債権放棄)は、

繰越欠損金(過去の累積赤字相当額。以下同じ。)の範囲内で行うのが一般的です。

繰越欠損金の範囲内であれば、

法人税等(法人税、事業税、住民税の総称。以下同じ。)が増えません。

しかし、繰越欠損金の範囲を超えると、法人税等が増えます。

更に、繰越欠損金の範囲内であっても、繰越欠損金が損金算入されず、

債務免除益に対してそのまま法人税等がかかる可能性があります。

(根拠は法人税法施行令第117条、法人税基本通達12-3-1)

一部抜粋しますと、「債務の免除等が多数の債権者によって協議の上決められる等

その決定について恣意性がなく、かつ、その内容に合理性があると認められる

資産の整理があったこと。」等が、繰越欠損金が損金に算入される要件となります。

(2) 書類の整備

少なくとも債権放棄の通知書が必要です。

その通知書に債権者(役員)が押印し、

債権放棄の理由も明らかにすることが必要です。

(3) 贈与税の恐れ

債務免除益を計上すると、会社の価値が上がるので、会社の株価が上がります。

役借の借入先と株主が完全一致(例:社長1人からの借入金で株主も社長のみ)

するときは、貸主が貸付金放棄損を計上することになりますので、

株価の上昇≒貸付金放棄損となり、贈与税の恐れはまずありません。

しかし、役借の借入先と株主が一致しない

(例:社長の親からの借入金で株主が社長のみ)ときは、

損を計上するのは親ですが、株価の上昇による恩恵を受けるのは社長なので、

社長が何もしないで経済的利益を得ることになり、贈与税がかかる恐れが出ます。

特に贈与税は基礎控除が110万円しかないなど

相続税に比べて遥かに税金がかかりやすいので、注意が必要です。

ⅱ DES(Debt equity swap){デス(デット・エクイティ・スワップ)}

DESとは、負債を資本金に振り替えることです。

このとき、役借は回収可能額に基づき評価されますので、

回収可能額が帳簿価額より低いと、債務消滅差益が出ます。

例えば、500万円の役借を資本金に振り替えたが、

その役借が200万円しか回収が見込めないとき、

差額の300万円が債務消滅差益となり、法人税等が増えます。

なお、役員が法人に出資し、法人がその出資で得たお金で役借を返済するという

疑似DESという方法もあります。

この場合、「増資→返済」という手続きを踏みますので、上記のDESと異なり、

債務消滅差益が出ず、法人税等が増えないというメリットもあります。

ただし、租税負担の減少のみが目的なら、この処理が否認され、

通常のDESと同様に債務消滅差益が計上され、法人税等が増える可能性もあります。

一般に相続税は高額になり易いですが、相続財産を取得した人が被相続人の配偶者でもなく、

更に被相続人の一親等の血族でもないときは、更に注意が必要です。

といいますのは、配偶者でも一親等の血族でもない人は、

相続税が2割増しになってしまうからです。

例えば、配偶者でも一親等の血族でもない人の相続税が100万円と算出されたら、

この方々の納めるべき相続税は、100万円ではなく、20万円増えて、

120万円になってしまうのです。

具体例としましては、下記の様なケースが考えられます。

なお、孫や養子に関しましては、注意点がございます。

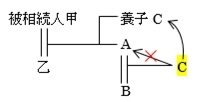

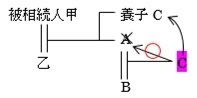

例1)被相続人の孫が被相続人の養子になっても、2割加算の対象になります。

といいますのは、この養子は、被相続人の子の立場を代襲していないからです。

| ※CはAの立場を代襲していないので、 2割加算の対象になります。 |

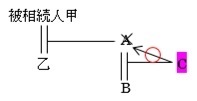

例2)孫が子の代襲相続人となるときは、2割加算の対象になりません。

といいますのは、この孫は、被相続人の子の立場を代襲しているからです。

| (Aは被相続人甲の死亡以前に死亡) ※CはAの立場を代襲しているので、2割加算の対象になりません。 |

| (Aは被相続人甲の死亡以前に死亡) ※CはAの立場を代襲しているので、 2割加算の対象になりません。 |

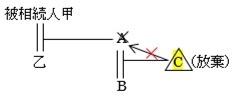

例3)孫が相続放棄したら、子が被相続人の死亡以前に死亡していても、

2割加算の対象になります。

といいますのは、この養子は、被相続人の子の立場を代襲していないからです。

| (Aは被相続人甲の死亡以前に死亡) ※CはAの立場を代襲していないので 2割加算の対象になります。 |

担当:松岡

受付時間:9:00~17:15

定休日:土日祝日

埼玉・東京で安い税理士報酬の会計事務所をお探しでしたら「埼玉の格安税理士」にお任せ下さい。確定申告・相続税・経理代行・記帳代行・許認可・労務など税理士業務を幅広くご対応いたします。

やる気のある税理士・社労士・行政書士・専門スタッフがご相談を承っております。お気軽にお問い合わせください。

| 主なご対応エリア | 埼玉県(さいたま市・川口市・春日部市・越谷市・草加市・鴻巣市・久喜市・所沢市・熊谷市・八潮市ほか全域)、東京(葛飾区・足立区・台東区・練馬区・板橋区・北区・豊島区他全域)、神奈川、千葉 |

|---|

税理士法人ティーダ総合会計

(社会保険労務士法人 ティーダ・ステップ)

<川口支部>

〒332-0021

埼玉県川口市西川口2丁目2−1 新堀ビル4階

<大宮支部>

〒330-0854

埼玉県さいたま市大宮区桜木町4-419-8 4階

<久喜本部>

〒340-0211

埼玉県久喜市上内861−2

(共通)

埼玉県、さいたま市・川口市・春日部市・越谷市・草市加・鴻巣市・久喜市などを中心に、郵送でも対応が可能ですので、埼玉県・東京都・神奈川県・千葉県・群馬県・栃木県・茨城県・全域で対応が可能です。